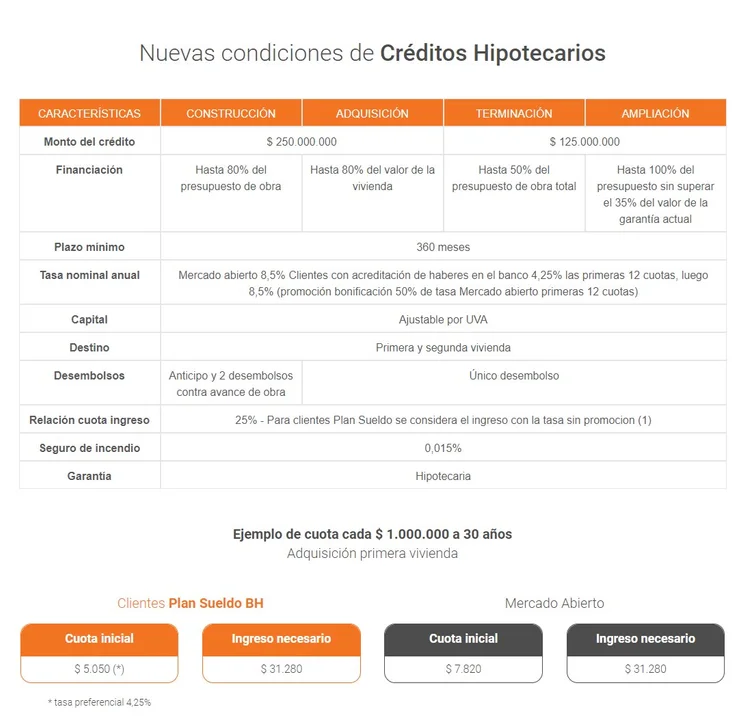

La primera línea, destinada a la construcción o adquisición de viviendas, ofrece una tasa inicial atractiva del 4,25% más la UVA para el primer año, que luego se ajustará al 8,5%. Para los clientes del Banco Hipotecario que cobran su sueldo en la entidad, esta tasa será aún más atractiva. Sin embargo, para otros, la tasa será en UVAs, lo que plantea cierta incertidumbre en un contexto de alta inflación.

Por otro lado, la segunda línea está dirigida a la ampliación y refacción de viviendas, con un límite máximo de $125 millones. Ambas líneas representan un esfuerzo significativo por parte del Banco Hipotecario para reactivar el mercado de créditos hipotecarios de largo plazo.

El retorno del crédito hipotecario a 30 años no solo es una señal del Banco Hipotecario, sino también de la economía en general. Las recientes medidas de política monetaria, como las bajas tasas de interés impulsadas por el Banco Central, han alentado a varias entidades financieras a considerar la reintroducción de créditos hipotecarios de largo plazo.

Sin embargo, hay opiniones divididas sobre esta iniciativa. Por un lado, algunos ven esta medida como una oportunidad única para acceder a la vivienda propia con plazos y tasas favorables. Por otro lado, existen preocupaciones sobre los riesgos asociados, especialmente en un contexto de alta inflación y volatilidad económica.

El Banco Hipotecario ha comenzado a recibir consultas en sus sucursales, con un notable interés por parte del público. Sin embargo, para que el financiamiento en pesos se ajuste al mercado inmobiliario, el Banco facilitará la conversión mediante la venta puente de MEP en la misma sucursal.

Es importante destacar que el costo mensual de estos créditos puede variar significativamente según el monto y el plazo. Por ejemplo, para un préstamo de US$40.000, la cuota mensual inicial sería de $202.400, lo que requeriría ingresos por $809.600. Este monto está por encima del promedio salarial, lo que podría limitar el acceso a algunos segmentos de la población.

Para propiedades de mayor valor, como aquellas de US$125.000 o US$250.000, los requisitos de ingresos y los costos iniciales aumentan considerablemente. Esto plantea interrogantes sobre la accesibilidad real de estos créditos para una parte significativa de la población.

Además, es importante considerar el contexto más amplio del mercado de créditos hipotecarios en Argentina. En los últimos años, hemos sido testigos de una desaceleración significativa en este sector, con una caída tanto en los préstamos al sector privado como en los hipotecarios.

Mientras tanto, los más de 100.000 deudores UVA en todo el país continúan preocupados por los ajustes en los créditos hipotecarios otorgados bajo esa modalidad. Si bien el gobierno ha afirmado que no intervendrá en esta situación, muchos temen que la carga de intereses pueda volverse insostenible a largo plazo.

El retorno del crédito hipotecario a 30 años es una noticia que genera tanto expectativas como preocupaciones. Si bien representa una oportunidad para aquellos que buscan acceder a la vivienda propia, también plantea desafíos significativos en un contexto económico incierto. La clave estará en encontrar un equilibrio entre la accesibilidad y la sostenibilidad a largo plazo.